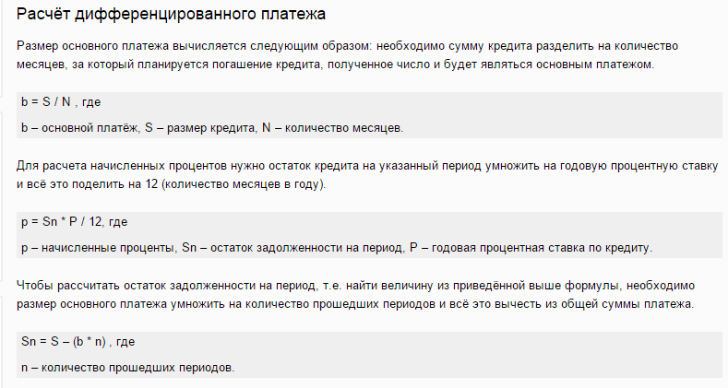

Дифференцированный кредит

Дифференцированный платеж является ежемесячным кредитным платежом, при условии, что размер этого платежа для погашения кредита уменьшается постепенно к концу кредитования.

При оформлении дифференцированного кредита обязательно нужно учитывать все факторы, это касается важных показателей, но и небольшие детали также важны.

А очень часто происходит такая ситуация, что клиенты недооценивают какой-либо фактор и не обращают на него внимания, поэтому платят больше или же теряют какую либо другую выгоду.

Отличным примером становится дифференцированный платеж, который явно экономичнее стандартного варианта, удобен и прост в расчете.

Варианты дифференцированных платежей

В первую очередь необходимо точно представлять, что есть несколько вариантов платежей, конечно, их сумма согласно общей сумме займа и сроку кредита, но есть и несколько особенностей.

О них мало кто знает, потому что в большинстве случаев банк не дает выбор, просто по умолчанию устанавливая ту систему, которая наиболее выгодна ему самому и получение кредитов происходит по одному сценарию.

Вариантов дифференцированных платежей на самом деле всего лишь два:

- аннуитетные платежи представляют собой самую популярную систему именно благодаря комфорту и удобству. Это тот вариант, когда не нужно регулярно высчитывать сумму платежа, она каждый месяц одинакова, а значит, задолжник всегда легко и просто может погасить необходимую часть;

- основной особенностью системы дифференцированных платежей является то, что каждый месяц это разные суммы.

Одинаковую часть составляют проценты и сумма основного долга, и за счет этого переплата гасится не в первую треть срока, а равномерно распределяется на все время.

Намного больше сами банки любят аннуитетные платежи, поэтому в кредитной системе они прописаны в каждой программе займа, но это не значит, что картину нельзя изменить.

Если клиент настаивает, то достаточно легко можно поменять систему на более выгодную, такую, как дифференцированный платеж.

Плюсы и минусы дифференцированного платежа

Дифференцированное погашение кредита имеет свои положительные и отрицательные стороны, поэтому прежде чем, настаивать на подобной системе, обязательно нужно учесть все основные факторы.

В данном случае можно четко выделить плюсы:

- возможное досрочное дифференцированное погашение кредита со значительной выгодой. В случае ранних выплат переплата сокращается, и клиенту серьезно экономятся его собственные средства;

- экономия. В целом при подсчете подобная система дешевле, происходит это потому, что проценты насчитывается на оставшуюся часть, а еще в первой половине срока она гасится достаточно внушительными дифференцированными платежами-идеально подходит в случае длительных кредитов, ведь тогда разница становится значительнее.

Банки России сознательно стараются раскручивать только лишь аннуитетную систему, это для них более выгодно и как показывает практика меньше рисков невыплат.

Подобное вполне оправдано и для самого заемщика, ведь нужно еще до оформления выяснить отрицательные особенности и точно решить, возможно ли их нейтрализовать или терпеть, чтобы они не стали причиной невыплат.

Минусы же в дифференцированных кредитах следующие:

- больше отказов. В подобной ситуации первоначальные дифференцированные ежемесячные платежи составляют внушительную сумму. Согласно законодательству в нашей стране они не должны быть больше половины заработной платы, вот и многим, у кого официальный доход достаточно скромен, приходится отказывать из-за первой четверти срока выплат;

- платежеспособность. Многие плохо рассчитывают собственную платежеспособность. Дифференцированное погашение кредита подразумевает материально выложиться сразу на максимум, а это не всегда удобно. Если была оформлена ипотека, то значительная часть средств уходит на ремонт, путешествие аналогично отнимает все именно в первые месяцы, многие другие программы также очень неудобны из-за этого;

- сложность вычета. Клиенту приходится регулярно узнавать новую сумму, вглядываясь в графики, или же общаясь с консультантом, многие путаются в месяцах и просто случайно могут заплатить меньше.

Особенности программы дифференцированного погашения кредита

Основной особенностью дифференцированного кредита становится то, что банки не очень хотят оформлять дифференцированный кредит.

Организации в подобном случает, приходится идти на достаточно серьезный риск, а прибыли от данного проекта она получает намного меньше.

Помимо того, что банки перестают рекламировать данную выплату, а также всеми силами стараются отговорить клиента от подобного решения.

Многие банки согласны пойти на небольшие уступки, чтобы сравнить выгоду от двух систем.

Огромной популярностью сейчас используют ипотеки, большинство банков просто в случае оформления особой программы дифференцированный кредит ипотечный ставят на него выше процент.

Это уже сложнее, но перед займом крупной суммы на десятки лет следует посчитать от чего все же пойдет большая выгода с учетом подобной акции, ведь в каждом конкретном банке ситуация отличается.

Не стоит забывать и о других факторах. Для современного человека намного ценнее денег время, комфорт и другие факторы, которые предоставляет именно классический дифференцированный кредит, который позволяет каждому разобраться в графике или же просто запомнить сумму регулярного ежемесячного платежа.

Идеальным способом рассчитать кредит онлайн становится широкое использование калькулятора.

Было дело,брал я в банке кредит с дефференцированным платежом.Очень даже я вам скажу удобно, везде все идет на повышение,а тут опа и все наоборот. При вех этих кризисах,инфляциях и прочих вещей это очень большой плюс. Поэтому старайтесь брать кредит с таким платежом.