Кредитные каникулы — что это?

Кредитные каникулы помогут вам решить проблемы, когда нечем платить кредит.

Практически каждый человек сейчас прошел через получение кредита, у некоторых это серьезная ипотека на несколько десятков лет, а у других простой потребительский займ на пару лет.

Все тянут свою лямку независимо от обстоятельств, заработной платы, работы и болезней, даже кризис в стране только лишь ужесточил качество жизни, но не дал кредитные каникулы. Однако, на перерыв в случае экстренной ситуации клиент каждого банка имеет право рассчитывать, самое главное правильно подойти к данному вопросу.

Что такое кредитные каникулы

Многие думают то, что подобный перерыв подразумевает разрешение на какой-либо срок просто не платить ежемесячный платеж, однако правила кредита несколько более сложные, чем кажется на первый взгляд.

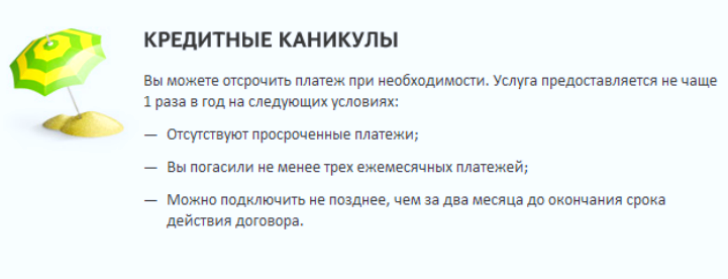

Фактически нет единых правил на кредитные каникулы, все решается с каждым банком и с каждым клиентом в индивидуально порядке. Это действительно отсрочка, но все детали зависят от многих факторов.

Прежде чем решать, как оформить кредитные каникулы необходимо уточнить, что подразумевает под этим словосочетанием определенная организация, выдавшая займ.

Чаще всего все условно делится на три больших группы, которые отличаются между собой тем, на что именно будет получена отсрочка.

Полная отсрочка как раз представляет собой отсутствие обязательных ежемесячных платежей. Конечно, долг придется погасить, но позднее, в счет увеличение последующих выплат.

Чтобы у вас не возникало таких ситуаций, когда вы не смогли оплатить кредит, просчитайте его на кредитном онлайн калькуляторе и вы точно не станете заложником своего долга.

Как получить кредитные каникулы

Кредитные каникулы отличный вариант для тех, кто с займом на долгие годы хочет взять себе небольшой перерыв. Решать, как получить кредитные каникулы по подобной форме можно только соблюдая несколько условий:

- уважительная причина для получения кредитных каникул;

- кредитные каникулы дают единоразово;

- наличие комиссии.

Для получения кредитных каникул просто желания недостаточно, обязательно должно быть доказательство болезни, неожиданного увольнения или резкого понижения заработной платы, а также может быть срочно нужна помощь близким или случился пожар и другое несчастье с имуществом.

Даже с учетом уважительной причины подобная полная отсрочка предоставляется только один раз за весь срок, даже если речь идет об ипотечном кредите, именно поэтому обязательно нужно несколько раз подумать перед оформлением кредитных каникул.

Наличие комиссии зависит от конкретных банков, но чаще всего за подобную отсрочку в дальнейшем возьмется небольшая плата, даже если это кредитные линии банков или же другой долгосрочный договор.

Отсрочка основного долга подразумевает, что на определенный период времени убирают только лишь одну часть суммы, проценты клиент по-прежнему обязан регулярно выплачивать, а о том, когда будет заплачена основная часть, договариваются отдельно. Также схема имеет некоторые особенности:

- снижение платежа только лишь на треть или около того;

- возможность увеличение срока кредитных каникул, совсем необязательно платежи в дальнейшем будут больше, можно просто немного сдвинуть график в будущее;

- такие кредитные каникулы увеличивают переплату по займу.

Отсрочка выплаты части касается не только процентов или основного долга. В индивидуальном порядке решается, что именно будет платить клиент и на какую сумму он рассчитывает.

Остаток же просто переносится на самый последний месяц, в результате договор и график заканчивается выплатой огромной суммы.

Это неудобно только лишь на первый взгляд, на самом деле подобная схема давно успешно работает на автокредитах, когда в конце клиент просто отказывается от устаревшего транспортного средства, уже стоящего дешевле, чем составляет его долг.

Товары в этой сфере очень быстро снижаются в цене и многие заемщики могут просчитать свою выгоду.

Оформление кредитных каникул

На вопрос как получить кредитные каникулы может ответить любой консультант, поэтому первым шагом должно стать посещение банка, где профессионалы объяснят, на каких именно условиях оформляются кредитные каникулы в конкретном месте.

Основной задачей клиента является объяснить банку, почему он хочет оформить подобный перерыв.

Если рассматривается полные кредитные каникулы, то обязательно нужно доказать свою уважительную причину документально. Если это болезнь, то нужно предоставить справку, и даже заключение специальной комиссии.

В случае любого несчастья обязательно также подтвердить документально все. Потеря работы доказывается бумагой оттуда и трудовой книжкой.

Также нужно предоставить договор, на основании которого был взят заем.

Если речь о том, как оформить кредитные каникулы по другим программам, то там банк компенсирует неудобства за счет комиссий или же увеличения переплаты.

В результате консультанты могут поверить на слово или же попросить пакет документов менее строгий, допустим, будет достаточно трудовой книжки или справки о доходах с меньшей заработной платой, чем на момент оформления займа.

Кредитные каникулы — это не бонус и не стоит пользоваться им слишком часто, обязательно нужно тщательно оценить все плюсы и минусы данной процедуры. Однако очень часто подобная программа является единственной возможностью пережить материально трудный период в жизни.