Льготное автокредитование

Государство ввело льготное автокредитование в 2009 году, для поддержки спроса на автомобили, собранные в России, для их покупки, государство выдает гражданам кредит на льготных условиях через несколько уполномоченных банков.

Действительно, в докризисное время эта программа позволила увеличить потребительскую активность на российском авторынке.

При этом государство выдвинуло определенные условия, как для банков, так и для граждан, желающих воспользоваться программой.

Суть программы льготного автокредитования

Машина, приобретаемая по ней не должна быть дороже 750000 рублей, она не должна быть тяжелее 3,5 тонн и должна быть новой.

- Кредит нужно выплатить в течении 3 лет, а сумма предоплаты составляет 15% стоимости машины.

- Программа действует только на автомобили, собранные в России.

- По ее условиям, в 2016 году, граждане должны погасить кредит по ставке две трети от установленной, то есть, если ставка по кредиту составляла 15%, то гражданин может погасить его исходя из ставки в 9%, это вызвало повышенный спрос на данную программу.

В этом году, программа льготного автокредитования предусматривает возможность приобретения и зарубежных автомобилей, но их марка должна входить в официально утвержденный государством список, сейчас в нем числится около 50 моделей.

Как получить кредит по льготной программе?

Воспользоваться программой могут все граждане РФ 21-65 лет, но нужно предоставить различные документы для кредита, это российский паспорт и временная, либо постоянная регистрация, в районе, где он планируется купить машину.

Еще потребуется второй документ, удостоверяющий личность, это могут быть права, нужна также справка 2 – НДФЛ за последние 3 месяца при этом стаж работы должен быть не менее года по тому месту, откуда предоставлена справка.

Требуется также копия трудовой книжки, ее должен заверить работодатель и копия трудового договора. Кредит не выдается, если у человека плохая кредитная история, а также женщинам, имеющим детей до полгода.

Эта программа не очень выгодна для банков, по ней государство выдвинуло к ним достаточно жесткие требования и многие из них не смогли им соответствовать.

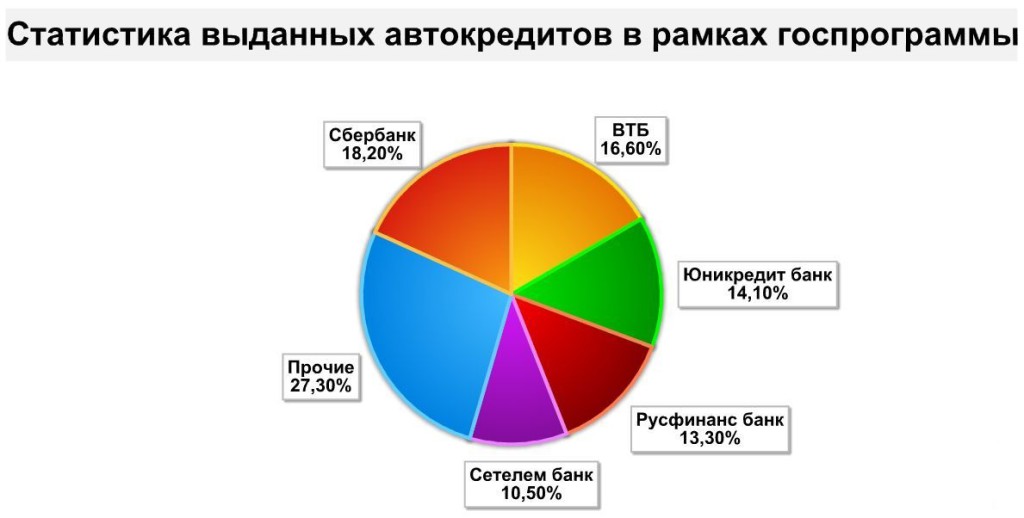

- Ранее их уставной капитал должен составлять более 70000000000 рублей, это могли быть только госбанки, со временем эти требования стали мягче и в программе стало участвовать больше банков, сейчас их около 90, больше всего таких кредитов берется в Сбербанке ВТБ – 24 и Русфинанс банке.

Если у человека есть возможность вложить крупную сумму на банковский депозит, то он может параллельно взять кредит, и проценты по нему будут перекрываться депозитными, это выгодный автокредит и вложение денег, так как, он становится практически бесплатным.

Со временем, благодаря данной программе, автосалоны получили серьезную прибыль и даже несколько изменили стратегию сбыта, чтобы авторынок не стал перенасыщенным и цены совсем не упали.

Сейчас в программу входит ряд бюджетных марок, кроме того, по ней снижены процентные ставки, поэтому ее популярность будет достаточно высока.

С другой стороны, сейчас резко упала покупательная способность населения, поэтому для многих даже сниженные проценты могут быть достаточно высоки.

Статистика показывает, что по этим кредитам, как и практически по всем другим растет процент невозврата, во многом программа уже достигла тех целей, ради которых она была начата, поэтому, вероятно, что в будущем такое субсидирование будет доступно уже не в тех объемах, как это было несколько лет назад.

При этом процентные ставки по ней вероятно будут надолго сохранены на нынешнем уровне.

Учитывая кризисную ситуацию в экономике, сейчас необходимость в данной программе повысилась, так как многие заводы сейчас вынуждены останавливать производство за неимением спроса, поэтому она может считаться своеобразной поддержкой трудящихся в трудное время.

За достаточно долгое время ее действия, многие смогли ею воспользоваться и купили себе новый автомобиль. Всегда, продукт поддерживаемый спросом и приносящий прибыль производителям будет востребованным с обеих сторон.

С другой стороны, с ней связаны различные махинации, к которым прибегают различные автосалоны, к примеру, есть покупатели, не знающие, что процент предоплаты по первому взносу был снижен с 30 до 15%, некоторые мошенники с удовольствием этим пользуются, именно такие проблемы стали причиной временной приостановки данной программы.

В целом же, автомобиль в рассрочку принесет явную пользу, так как собственное средство передвижения для многих является абсолютной необходимостью, кроме того, человек может очень серьезно сэкономить на данной покупке. Программа, вероятно, будет действовать еще несколько лет, но если есть возможность, нужно воспользоваться ею пораньше.