Расчет эффективной ставки

Эффективная процентная ставка рассчитывается для того, чтобы потенциальный заемщик мог понимать, на что он может рассчитывать при сотрудничестве с банком.

Сегодня дела в кредитной сфере предстоят иначе, если сравнивать их состояние с периодом десятилетней давности.

Так, одной общей системы процентных ставок уже нет, и на данный момент сообщить клиенту годовую ставку уже не является достаточным.

Точнее, банки с удовольствием обольщают заемщиков тем, что они вскоре смогут выплатить кредит, ведь ставки низкие, вот только на деле может оказаться, что есть многие тонкости, которые при самой низкой ставке сделают кредит чрезвычайно дорогим.

Так, основную роль при погашении может играть срок и график, которые разрабатываются банком, как правило, без участия заемщика.

Кроме того, в договоре, подписываемым сторонами, может быть несколько пунктов, которые предусматривают уплату страховых сумм, ежемесячных дополнительных платежей, ежегодных платежей, а главное, вероятность изменения процентной ставки при условии невыплаты кредита за определенный промежуток.

Клиент, как правило, много не знает, впрочем, как и сотрудник банка, который помогал ему заключать договор.

Говоря о последнем, можно сказать, что сотрудники отделений банков редко способы помочь с выяснением реальных кредитных условий, поскольку их в тонкости не осведомляют.

Что такое эффективная процентная ставка

Эффективная процентная ставка (ЭПС)– это выражение ежемесячной переплаты по платежам с учетом всех списаний по договору. Таким образом, кредитный калькулятор помогает установить, каков уровень отклонения заявленной банком ставки от той, которая будет взыматься.

Во многих ведущих странах мира уже действует закон, который вынуждает банки говорить клиентам об эффективной процентной ставке, где уже учтены юридические, оценочные, страховые и другие платы.

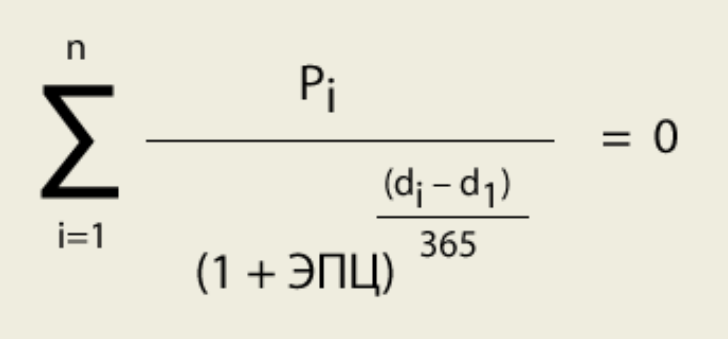

Как рассчитать эффективную процентную ставку

Предлагается достаточно много вариантов расчета эффективной процентной ставки, однако большинство из них очень сложные и доступны не для всех.

Среди самых простых формул расчета ЭПС следующая:

Эффективная ставка кредита = (кредитные расходы в общей сумме / срок кредитования в годах) / средневзвешенная сумма кредита

Рассчитать эффективную ставку по этой формуле достаточно просто.

Первый показатель – кредитные расходы в общей сумме – рассчитывается в соответствии с тем, сколько будет расходов в общей сложности. Тут прибавляются процентные ставки к другим нюансам по обслуживанию договора, страхованию и всем остальном, за что клиенту нужно заплатить.

При реальных подсчетах сумма ЭПС может оказаться некорректной из-за того, что некоторые показатели удается получить благодаря расчету процентной суммы по отношению к общей, но к ней должны добавляться фиксированные платежи.

Для этого сперва рассчитываются все проценты, а затем, когда они переведены в денежную форму, их следует прибавить к тем платежам, которые изначально имеют суммарное, а не процентное выражение.

Таким же образом будет рассчитываться процентная ставка для бизнеса, которая тоже всегда отличается и может таить в себе массу сюрпризов.

В данном случае важно правильно рассчитать и средневзвешенную сумму кредита. Если график помесячный и сразу известен заемщику, достаточно воспользоваться формулой:

Общая сумма кредита * (срок кредитования в месяцах + 1) / 2 * срок кредитования в месяцах

Существуют совершенно разные формулы по расчету эффективной процентной ставки, которые предоставляются в виде различных таблиц в специальных программах. Ими не так просто пользоваться и еще больше сложнее разрабатывать самостоятельно, однако смысл в этом есть.

Преимущества расчета эффективной процентной ставки

Среди основных преимуществ учета эффективной процентной ставки можно назвать:

- возможность сравнить более реально разные банковские предложения;

- возможность оценить степень риска ввода банком различных платежей и ставок (чем их больше есть сегодня, тем больше новшеств может таить время кредитования). Чтобы проследить за изменениями и списаниями по кредитному договору порой приходится вкладывать массу усилий, а как результат – суд с банком за право не платить то, на что не подписывался;

- возможность выбрать программу, в которой меньше платежей.

Каждый потенциальный заемщик имеет право обратиться в банк за предоставлением ему информации о том, какая эффективная процентная ставка по кредиту его ждет.

Плавающая ставка может быть разной в зависимости от того, какой договор выбран, и, кстати, иногда в пределах одного финансового учреждения оказывается, что между разными программами кредитования существует масса отличий, и на первый взгляд выходные условия оказываются при расчете эффективной ставки куда менее выгодными, чем другие, на которое клиенты порой не обращают внимание.