Секьюритизация активов

Секьюритизация – сравнительно новое понятие. Впервые оно появилось в США 30 лет назад. Достаточно быстро развиваясь на просторах финансового рынка своей родной страны, она стала предметов рассмотрения со стороны других держав.

Так, около 25 лет назад секьюритизация появилась и в Европе. До нас она дошла недавно.

Само слово секьюритизация, как посчитает большинство людей, походит от «секьюрити» — охрана. Однако об этом не совсем уместно было бы утверждать.

Охрана, казалось бы, тут имеет прямое отношение, но не в том смысле, когда активы застрахованы, а, скорее, где есть большой спектр услуг, направленный на уникальный в своем роде продукт.

Секьюритизация активов позволяет упростить операции с ними, а также сделать их более ценными в бумажном эквиваленте. При этом риски распределяются поровну между инвестором, владельцем и заинтересованным лицом.

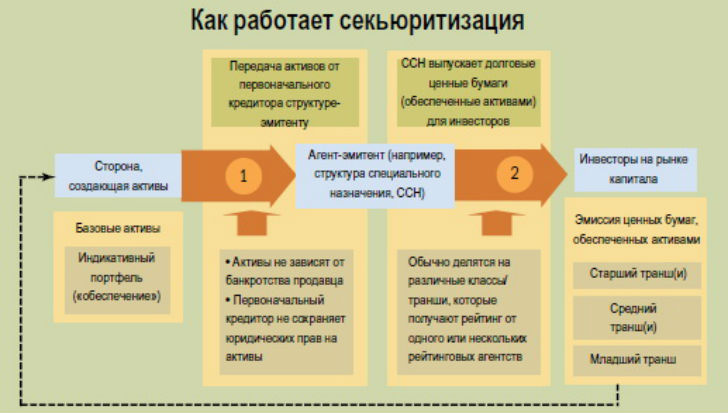

Так что же за продукт – секьюритизация? Это новый финансовый инструмент, который позволяет создавать ценные бумаги для ряда активов, как правило, низколиквидных.

Группируя активы, мы получаем ценные бумаги, которым характерен более широкий спектр возможностей по совершению операций.

Управление активами в секьюритизации

Управляют активами по традиционному методу. Есть также и синтетический, однако сегодня в России он не применяется.

Кредиты для бизнеса, которые выражаются в ипотечных договорах с банками, которые были направлены на получение предпринимательских активов, управляются с помощью традиционного способа секьюритизации.

Этот метод предполагает разделение активов высокого качества от активов низкого качества. Для чего это делается, а главное, как?

На последний вопрос ответ прост, но воплощение его в реальность проблематично. Активы высокого качества выводятся с баланса банка, поскольку на них влияют риски финансового учреждения.

Грубо говоря, активы несут риски банка, и это – крайне негативный фактор для них. Выводятся они через специальные компании, которые не несут финансовых рисков и попросту содержат в своем обороте эти активы.

Впрочем, не все так просто. Организация-продавец активов, которая хранит их на своем балансе, во многом ограничена. Точнее, она строго ограничена, да и прибегнуть к использованию ее услуг может далеко не каждая компания.

После того, как организация наберет нужное количество активов, она эмитирует их в ценные бумаги, обеспечивающиеся набранными активами.

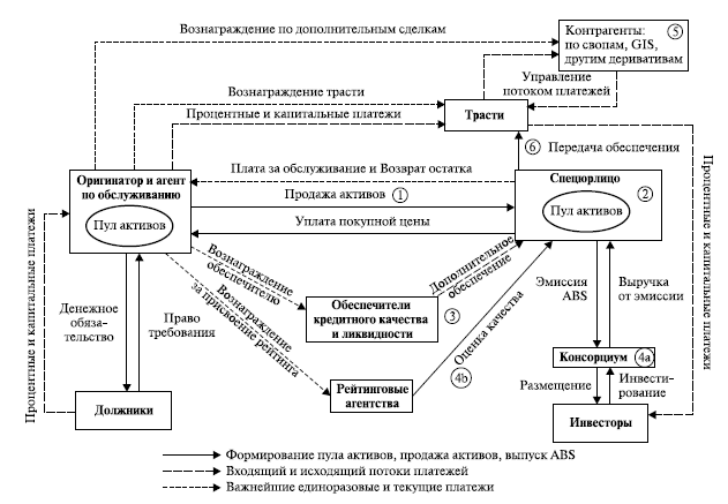

Участники секьюритизации

Секьюритизация предполагает участие в процессе обращения активов в бумаги. Важно и то, что многие инструменты управления финансами и кредитными средствами не противоречат друг другу.

Их принципы сопоставимы между собой. Сюда же относится и вексельный кредит.

В целом, участники секьюритизации следующие:

- банк-оригинатор (банк, который оформлял кредитование, выдавал средства). Он выполняет функции сервисного агента, то есть обслуживает кредит;

- организация-накопитель (инвестиционная компания). Накапливает активы путем выкупа их у банка. Эмитирует их в ценные бумаги;

- резервный сервисный агент. Услуги резервного агента нужны, когда банк не в силах по ряду причин обслужить кредит;

- гарант. Поддерживает кредит организации. Как правило, в качестве гаранта выступают страховые компании;

- платежный агент. На него возложена работа по управлению ценными бумагами: эмиссия, транширование;

- андеррайтер. Принимает участие в структурном составлении условий сделки, определяет и поддерживаю цены на активы и ценные бумаги по ним на определенном уровне;

- консалтинговые компании. Решают вопросы налогообложения, бухгалтерии, юридические проблемы;

- рейтинговая компания. Определяет рейтинг ценных бумаг и распределяет их;

- инвесторы. Вкладывают финансовые средства.

Участниками секьюритизации могут быть стороны, которые оформляют ипотеку, кредитные договора, облигационный заем.

Формирование пула в секьюритизации

Пул – это комплекс однотипных кредитов, которые группируются по максимально схожим условиям.

Секьюритизация происходит после того, как сформирован пул – объединены однотипные договора банком-оригинатором.

Это делается для более правильного и четкого анализа рисков и объема активов, которые обеспечиваются в последующем ценными бумагами. В пул не должны входить проблемные кредиты, поскольку он содержит активы с минимальными рисками.

После дифференциации кредитов только может быть начата продажа активов.

Далее реализовываются пулы, а затем активы переходят на баланс компании, которая их переводит к себе и продает ипотечному агенту.

Именно последний и является эмитентом в выпуске ценных бумаг, являющихся ключевым звеном в процедуре трансформации активов в ценные.