Кредитный скоринг

Скоринг представляет собой особую систему оценки. Благодаря ей, в каждом пункте добавляются баллы за или против положительного решения и в конце выносится вердикт. Это позволяет достаточно легко предпринимать правильные действия в каждом индивидуальном случае.

Проверяется все достаточно тщательно и от результатов зависит не только положительный или же отрицательный ответ, но и условия, на которых может быть предоставлен кредит. Кредитный калькулятор позволяет только примерно рассчитать цифры, точные данные будут известны только лишь от консультанта после кредитного скоринга.

Виды скоринга

Оценка ситуации может быть разнообразной в зависимости от того, какие результаты должны быть получены.

В результате подобной разницы появилось несколько основных вариантов кредитного скоринга, которые дают наиболее точные сведения в своей области.

Чем уже направленность, тем больше информации оценивается по определенной тематике:

- скоринг заявителя. Получение кредитов связано с определенным риском для банков. Эта процедура направлена на то, чтобы просчитать вероятность того, что новый клиент станет должником и перестанет выплачивать ежемесячные платежи. Оценивается в основном на основе документов и предыдущих отношений с банками;

- поведенческий. Это процедура, которая тщательно просчитывает риски, но за основу уже берется поведение клиента;

- просроченный. Это означает кредитный скоринг, который проводится уже при имеющейся задолженности. Оценка необходима для того, чтобы понять, как выйти из ситуации с наибольшей выгодой;

- антимошеннический. Подобная процедура необходима для того, чтобы отсеять мошенников, которые априори не собираются выплачивать займ. А также тех, у кого поддельные документы или же присутствуют другие нарушения закона в сотрудничестве ранее;

- по отклику. Оценивают реакцию потенциальных клиентов на новые предложения. Просто необходим для глобальной кредитной политики, чтобы выяснить в каком направлении следует двигаться;

- потери. Это процедура, которая оценивает, как в дальнейшем будет использовать конкретная услуга или продукт, обязательно учитываются конкуренты.

В нашей стране сам по себе кредитный скоринг, да и займы в целом, не так развиты, как в Европе и Америке.

Именно поэтому в большинстве случаев в нашей стране используется только лишь оценка по данной системе самого заявителя, а в некоторых случаях пренебрегают и ей, просто следуя устаревшим строгим правилам без малейшего намека на индивидуальный подход.

Как проходит кредитный скоринг

Перед данной процедурой необходимо собрать информацию, необходимую для нее. В первую очередь играет роль сама анкета заявителя, там он указывает огромное количество личных данных.

Конечно, банковская тайна надежно их охраняет от посторонних глаз, но это не мешает системе внутри организации тщательно проверять каждое слово. Это еще не скоринг, в первую очередь клиент обязан подтвердить практически каждое свое слово, для этого просто необходим

пакет документов.

Тут присутствует обычно справка о заработной плате, трудовая книжка.

Информация о залоге или же будущей покупки, информация о заработной плате других членов семьи, если все это положено предоставить для конкретной программы.

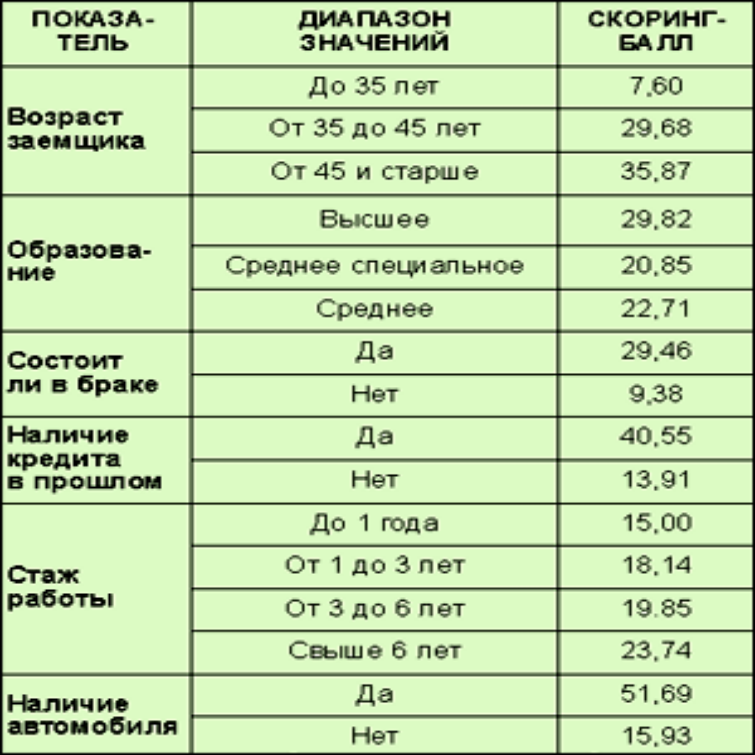

После того, как было проверено, что информация достаточно достоверна, она попадает на скоринг панель и тщательно оценивается.

На основе предоставленного делается вывод о платежеспособности клиента и его надежности, а затем уже подбирается конкретное предложение, исходя из полученных баллов.

Недостатки кредитного скоринга

Подобная система в настоящий момент считается самой популярной и выгодной.

Она универсальна и позволяет легко сочетать в себе простоту. Индивидуальный подход и результативность. К сожалению, даже в подобном идеальном способе есть свои незначительные недочеты.

Скоринг происходит путем начисления баллов за каждый пункт отдельно, если не набирается определенное число, то в кредите просто отказывается.

В том случае, если происходит сбой, неправильные расчеты не позволяют набрать число. Это чревато неприятностями, клиенты не получают кредит, несмотря на то, что имеют на это полное право, а банки не получают прибыль в виде процентов по конкретному займу.

Бывают ошибки и в другую сторону, выдается кредит мошеннику или очень ненадежному человеку, тогда для организации это грозит серьезными разбирательствами и также материальными потерями.

К счастью, подобная система очень редко дает сбои и процент ошибок не влияет на ее популярность, практически каждый крупный банк активно применяет современную систему скоринг.

Для самих клиентов это тоже очень выгодно, ведь все их данные будут рассмотрены тщательно и необходимые баллы, который нет в одной части можно добрать в другой. Иными словами заменить справку о доходах залогом или подобными доказательствами платежеспособности.

Существенный плюс скоринга — его скорость. Время рассмотрения заявки до получения кредита сводятся к минимуму (конечно, при правильно построенном документообороте). Риск выдачи кредита недобросовестному заемщику компенсируется высокой ценой скоринговых займов и страхованием риска невозврата.

Забавно, что брак для скоринга так важен. Думаю, стаж и кредитная история главнее. А ошибки неизбежны. «Клиент мечты» может «кинуть» банк, и скоринг этого не предотвратит.