Рефинансирование ипотечного кредита

Для многих ипотека является единственной возможностью улучшить жилищные условия, но не всегда процент по ней является удовлетворительным.

Может не устраивать качество обслуживания в банке, также вы возможно, нашли лучшие условия кредитования, тогда рефинансирование ипотечного кредита станет хорошим решением и поможет вам избавиться от трудного кредита и заменить его более выгодным.

Условия рефинансирования обычного кредита и ипотеки несколько отличаются от рефинансирования ипотеки. Подумать о ее рефинансировании нужно если у вас возникли денежные затруднения, они сейчас обычны из – за кризиса.

Что такое рефинансирование ипотеки?

Смысл рефинансирования в том, чтобы получить у банка другой кредит и оплачивать из него долг по ипотеке. Если проблемы появились по причине того, что у вас оформлена ипотека в долларах, можно попробовать переоформить ее в рублевую, при этом могут измениться и другие условия.

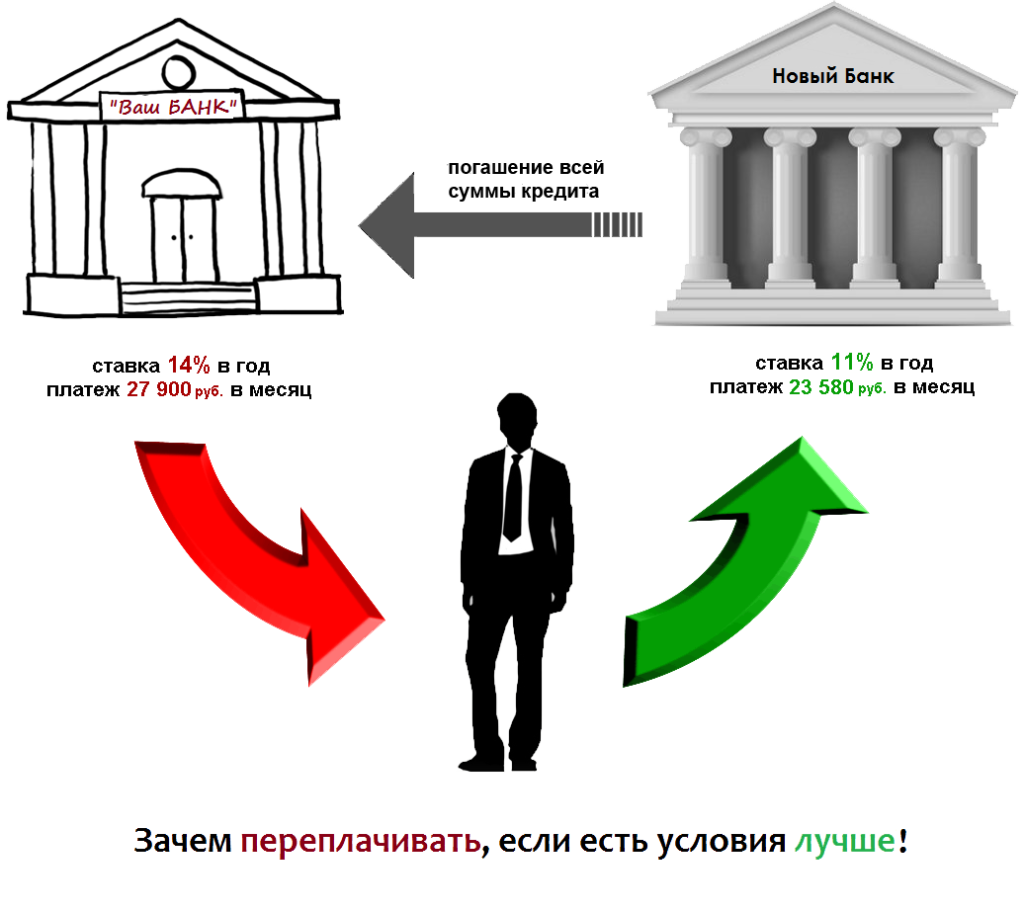

Рефинансирование это один из методов изменения условий кредитования. Если вы не хотите рефинансировать договор с банком, где взяли ипотеку или он не идет вам на уступки, то можно провести рефинансирование в другом банке, то есть заключить новый договор с новым банком и получить кредит там.

В этом случае, человек становится должником перед новым банком, к нему же переходит обеспечение по договору, то есть, он получает в залог недвижимость.

Иными словами, ипотеку нужно получать заново и снова регистрировать залог, а также вносить изменения в страховой договор, чтобы вписать в него нового выгодополучателя.

Как происходит рефинансирование ипотечного кредита

Рефинансирование ипотеки является удобным инструментом, у него много преимуществ. Оно позволяет улучшить условия по кредиту, увеличить срок кредитования, выбрать лучшую систему платежей, можно изменить условия на более выгодные, особенно это касается валюты кредита.

Можно осуществить погашение ипотечного кредита досрочно, не получив штраф. Рефинансирование выгодно и для банков, так как оно позволяет им увеличить число клиентов, также у них появляются достоверные данные по их платежеспособности.

Выгода рефинансирования зависит от суммы кредита. Это ответственное решение, поэтому перед его принятием нужно все внимательно взвесить и рассчитать, иногда достаточно просто переоформить имеющийся договор, при расчетах нужно учитывать все комиссии и платежи.

Обязательно ознакомьтесь с условием нового договора, важны вопросы ответственности и досрочного погашения полученного кредита.

Если вы решили пойти на рефинансирование, вам нужно правильно понять его процедуру.

- Вначале, обратитесь в новый банк или в банк, где вы брали первый кредит, это зависит от целей рефинансирования.

- Банк рассмотрит заявку и решит, может ли он пойти на рефинансирование, в банк нужно подать все необходимые документы и соблюсти все его условия.

- Если ответ положительный, то нужно пройти некоторые стадии, которые были пройдены при оформлении первого кредита, то есть, нужно будет оплатить банковские услуги, регистрировать новый договор и так далее.

Часто по причине сложности переоформления залога, банкам приходится выдавать достаточно крупную сумму на погашение задолженности перед первым банком, это увеличивает риск, что приводит к повышению ставок.

Как только ипотека переоформлена, размер процентов снижается до предусмотренного. После рефинансирования, вы будете должником уже нового банка, поэтому нужно внимательно, вместе с профессиональным юристом изучить договор и удостовериться в деловой репутации нового банка, чтобы рефинансирование не стало новой более серьезной проблемой.

Если вы оформили рефинансирование в первом банке, то нужно поговорить с его руководством о том, чтобы просто изменить первоначальный договор, так может быть проще.

Конкуренция на финансовом рынке сейчас высока, поэтому не нужно позволять банку тянуть из вас деньги, важно защищать свои интересы. Если банк не идет на уступки, можно пригрозить ему рефинансированием в другом банке, это часто срабатывает.

Если банк стоит на своем и не учитывает ваши интересы, то нужно прекратить работу с ним. Если выгода рефинансирования очевидна, то нужно не откладывать это дело, однако если она незначительна, то она, возможно, не стоит потраченных усилий и времени.

Если правильно заключать договор, пользоваться услугами юриста, то большой необходимости в рефинансировании кредита может и не быть. Если правильно подойти к вопросу, то семейная ипотека будет очень полезной, молодая семья сможет реально улучшить свои жилищные условия, что положительно отразиться на ее жизни. Своя жилплощадь может стать для рождения детей и создания полноценной семьи на всю жизнь.

Рефенансирование, перекредитование нужно для того, чтобы за счет второго кредита погасить первый. Возможности рефенансирования самые, что ни на есть разные. У Вас есть возможность снизить процентную ставку, срок кредита увеличить или уеньшить, изменить валюту кредита. Все зависит от жизненной ситуации клиента!

Выгодно рефинансировать ипотеку, сумма то как правило очень большая и при снижении процентов можно прилично с экономить. Только нужно правильно выбрать место, где рефинансировать ипотеку.

Рефинансирование ипотеки сейчас на самом деле является очень актуальным. Особенно для людей, которые оформили ее в конце 2014г. или в течение 2015г., когда процентная ставка по всем кредитам подскочила на десятки пунктов.

Желание рефинансировать ипотеку — это нормальное желание более экономно использовать свой бюджет (суммы ипотеки немалые и при снижении ставки на самом деле можно очень хорошо выиграть).

Только надо помнить, что переплата по кредиту это не только процентная ставка, но и дополнительные комиссии (к ним относятся: плата за выдачу, плата за сопровождение, плата за внесение денежных средств через банкомат, возможно в новом банке обязательна страхование жизни, чего не было в старом). Поэтому сразу просите распечатанный график с суммой конечной переплаты (многие банки очень неохотно его печатают во время консультации).

Еще рекомендую с графиком из нового банка сходить в банк в котором у вас сейчас оформлена ипотека. Конкуренция сейчас настолько высока, что банки готовы согласовать вам ипотеку на индивидуальных условиях, лишь бы вы только не ушли в другой банк.