Ипотека в долларах

Ипотека в долларах – это хорошая возможность получить кредит на жилье с некоторыми преимуществами.

Кредит на квартиру часто является единственным выходом для тех, кто хочет приобрести собственное жилье.

С учетом огромной суммы, которую предоставляет кредитный счет, внушительного срока и сильной разницы в условиях многие стараются оценить все варианты и подобрать наиболее выгодное предложение, чтобы сократить переплату.

Многие останавливаются на таких условиях как ипотека в долларах. У данного займа есть свои положительные и отрицательные стороны, самое главное умело воспользоваться первыми и постараться смягчить вторые.

Риски ипотеки в долларах

Многие считают основной отрицательной особенностью рост курса. Валюта обычно увеличивается, хоть на немного, каждый год.

К сожалению, иногда бывают и такие ситуации, когда доллар слишком быстро может скакануть и заемщик в результате потеряет все преимущества, но это редкость.

Потребительский кредит в валюте практически не дают, но займ на квартиру представляет собой особенную категорию, которая достаточно нестабильна из-за невозможности предсказать экономическое развитие не только своей страны, но и Америки, от которой во многом зависит рост этих денег.

Основная задача любого должника заключается в том, чтобы ипотека в долларах имела небольшой процент и даже с учетом роста курса.

В результате переплата будет меньше, нежели в случае обычного рублевого займа.

Выгода и безопасность ипотеки в долларах

Основной положительной особенностью подобного кредита является низкая процентная ставка.

В нашей стране предлагается обычный займ под 14 процентов, а валютный под 9, поэтому выгода на лицо, а в крупных суммах подобная разница в переплате очень хорошо заметна и дает сильную экономию.

Есть несколько простых правил, чтобы увеличить плюсы от подобного займа:

- стараться брать кредит на пике валют. Допустим, ипотека в долларах 2015 может быть крайне выгодна из-за девальвации рубля, когда экономическая ситуация в стране придет в норму общий долг и ежемесячный платеж существенно снизятся, благодаря снижению курса;

- выплачивать как можно быстрее. Следует учитывать то, что валюта может быть непредсказуемой. Если сам заемщик отмечает снижение долга, то следует максимально быстро его гасить, пользуясь преимуществом;

- необходимо стараться предсказывать валютное будущее. Лучше всего регулярно читать о предположениях специалистов, смотреть экономические новости и своевременно принимать меры.

При разумном подходе низкая процентная ставка, а также подорожание недвижимости могут серьезно сыграть на руку.

Ипотека в долларах очень выгодна благодаря девальвации рубля, а также из-за низких цен на недвижимость, вполне возможно в результате будет выигрыш в деньгах даже в несколько раз.

Самое главное не гасить слишком большими платежами ипотеку до тех пор, пока не закончится кризис, хотя обычно это явление на год или два, а затем можно почувствовать все преимущества.

Решение рассчитано на долгосрочную перспективу, поэтому обязательно стоит просчитать все риски, а лучше даже воспользоваться помощью профессионала, плата за его услуги в дальнейшем окупится в десятки раз.

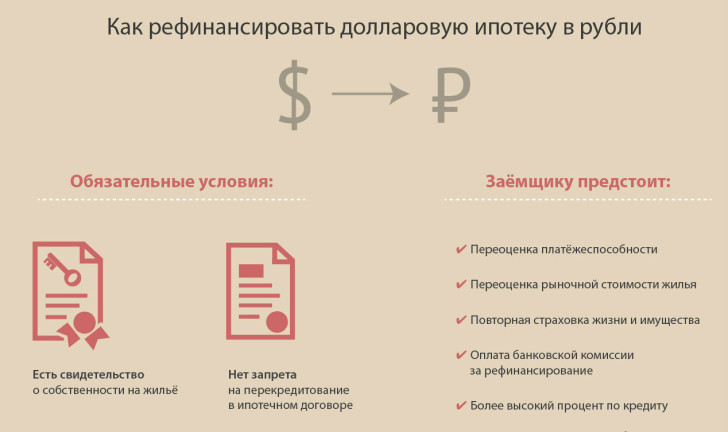

Рефинансирование ипотечного кредита в долларах

К сожалению, далеко не всегда выгода настолько явная, а иногда даже возникают проблемы.

Многие из тех, кто взяли ипотеку пару лет назад и даже в том году уже отчаялись в своем решении. В первую очередь подешевели квартиры и дома, а значит, им приходится платить намного больше, чем реальные цены в настоящий момент.

Особенно пострадали те, кому не дают ипотеку, ведь многие получили кредит по повышенной ставке, лишь бы банк дал положительный ответ.

Решение проблемы предлагается в виде рефинансирования кредита. Это дополнительная подстраховка для подобных случаев.

По заявлению клиента всегда можно пересчитать ипотеку обратно в рубли, правда не по начальному курсу, а по тому, который действует на момент переоформления.

Это вполне может стать находкой для тех, кто вовремя смог предсказать ситуацию в мировой экономике и своевременно провести рефинансирование.

Особенно успешно могут играть на данном факторе те, кто получает заработную плату в долларах и имеет кредит на квартиру в этой же валюте, тогда в зависимости от курса он может проводить рефинансирование.

В 2015 году скачок был слишком значительным, именно поэтому правительство решило принять некоторые необычные меры.

В том случае, если переплата получилось больше установленной границы, позволят остаться на прежнем курсе или же провести более выгодное рефинансирование.

Для многих это стало единственным вариантом, ведь с ростом доллара выросли цены, а у многих заработные платы остались прежними или даже понизились.

2015 год стал очень печальным для тех, кто уже имеет валютную ипотеку, однако государство постаралось частично компенсировать эти потери.

Однако, для того, чтобы сейчас оформить кредит ипотеку в валюте — это время подходит идеально.