Погашение ипотечного кредита

Если вы получили кредит для покупки жилья и благополучно его приобрели, то рано или поздно наступит погашение ипотечного кредита, здесь есть определенные нюансы.

Кредит погашен, если к обозначенному кредитором сроку, он получил всю сумму кредита и проценты. Есть несколько способов погашения.

Обычно, ипотека погашается путем периодического внесения платежей в установленном размере и в определенный срок, как правило, платежи осуществляются ежемесячно, а при нарушении срока на заемщика налагается штраф.

Они должны производится по графику, утвержденному после подписания договора. Они могут вноситься в наличной, через кассу банка, или в безналичной форме.

Досрочное погашение ипотечного кредита

По закону, для заемщика всегда возможно досрочное погашение ипотечного кредита в любое время, однако на практике, процедура не так легка, требуется написать заявление на досрочное погашение, переоформить график.

Досрочно можно погасить весь кредит или его часть, в таком случае, дальше можно либо уменьшить ежемесячные выплаты при сохранении срока погашения, либо сохранить размер выплат, но сам срок уменьшить.

- Оба варианта выгодны заемщику и решение остается за ним. Иногда, в договоре четко прописан порядок досрочного погашения и выбора у заемщика не остается.

- После досрочного погашения, банк должен предоставить для заемщика новый график выплат.

- Если заемщик хочет досрочно погасить кредит, то он должен узнать у банка точную сумму кредита и процентов.

После того, как произошло погашение ипотеки досрочно, нужно зарегистрировать прекращение ипотеки в учреждении юстиции, после чего, заемщик должен сообщить о том, что он полностью погасил кредит в страховую компанию, чтобы вернуть деньги за неисполненный страховой период.

Перекредитованием является получение кредита с более низким процентом, чтобы погасить другой кредит с более высокой ставкой. Ипотечные банки постоянно конкурируют между собой, поэтому клиенты могут успешно пользоваться этой возможностью.

Правда, если вы хотите пойти на такой шаг, учтите дополнительные расходы по получению нового кредита, возможно, операция будет не так выгодна, как кажется.

Вообще, ипотека это лишь спецформа кредита. Есть разница между кредитом и ипотекой, кредит – это предоставление денег или товаров в пользование с условием их возврата, он может быть залоговым или свободным от залога, но в любом случае, заемщик должен буде оплатить определенный процент за пользование средствами.

Ипотека – это заем на приобретение недвижимости, такой кредит предусматривает залоговое обеспечение, здесь также кредитные средства нужно будет вернуть.

Понятие кредита шире, чем ипотеки, так как ипотека это форма кредита. Кредит может иметь залог, а может и не иметь, ипотека всегда обеспечивается залогом.

Объектом кредита могут быть деньги или товары, а по ипотеке объект всегда деньги, необходимые, чтобы купить жилье. Кредиты могут выдавать друг другу хозяйствующие субъекты, а ипотеку выдают только банки

Погашение ипотеки при рождении ребенка

Государство пытается помогать особо нуждающимся гражданам в приобретении жилья, существует программа помощи для молодых семей.

Они часто не могут позволить себе приобретение жилья даже в кредит, так как они не смогут вносить в банк кредитные платежи, при этом вопрос о жилье стоит перед ними весьма остро.

Государство начало программу доступное жилье для молодой семьи, ею могут воспользоваться все граждане до 35 лет, если они остро нуждаются в жилье.

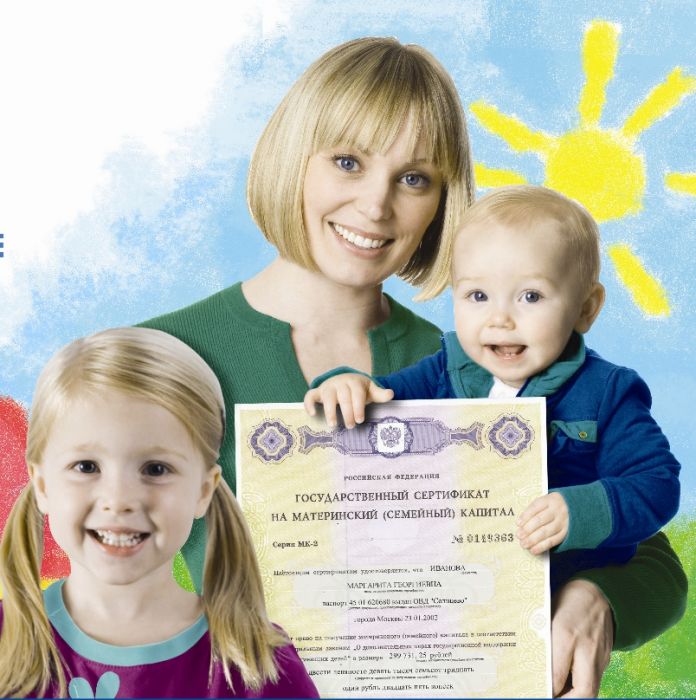

По этой программе, семья имеет право на списание ипотеки при рождении ребенка, часть стоимости квартиры, в этом случае, оплатит государство. После рождения ребенка, государство оплачивает 18 кв м. жилья, на это идут средства местного бюджета. Если в семье во время погашения кредита родятся трое детей, то государство оплатит всю его сумму.

Для того чтобы воспользоваться программой, семья должна обратится в Пенсионный фонд, при этом у них должен быть сертификат на маткапитал, копия договора об ипотеке, свидетельство о регистрации прав собственности и браке, копия кредитного договора, также нужно сообщить пенсионному фонду реквизиты банка, где брался кредит.

Потребуется справка, о том, что есть долг по ипотеке, чтобы кредитор выдал эти документы, нужен паспорт и сертификат на маткапитал.

Если все документы в порядке, пенсионный фонд списывает средства из маткапитала на погашение кредита, если их не хватает, банк должен скорректировать платежи так, чтобы задолженность стала меньше.

Очевидно, что рождение детей может быть выгодным во время погащения кредита, помимо материальной выгоды, они принесут родителям неисчислимую моральную поддержку, у маленького ребенка с первых дней жизни будет свое жилье.

Отличная статья! Спасибо!

Мы с женой хотели погасить часть ипотеки материнским капиталом, только совсем не понятно, как это работает, я звонил в банк, мне радостно и вежливо сообщили, что они ничего не знают и все вопросы я должен решать с ПФ РФ, а там тоже особенно никто не спешит на помощь, откладывали уже три месяца — а ведь это ЛИШНИЕ ПРОЦЕНТЫ! Мы могли бы уже три месяца платить меньше процентов банку, если бы мат. капиталом погасили бы кредит досрочно… Всё! Завтра же пойду в банк!

С каждым приходом в банк для досрочного погашения части кредита и составления нового графика выплат сотрудники смотрят, если мягко сказать, не очень приветливо — как будто не рад, что я им деньги отдаю. Понять их можно: первую половину срока выплат возвращается не сам основной долг, а лишь проценты по нему. А вот про то, что материнский капитал можно потратить на погашение кредита, взятого до рождения второго ребёнка, слышу впервые. Говорили, что супруга может потратить деньги на вновь приобретаемое жильё, а не ранее приобретённое в ипотеку. Короче, надо идти разбираться, Пенсионный Фонд, в банк и т.д. Спасибо за информацию в статье.